La cotisation foncière des entreprises (CFE) constitue l’un des impôts locaux applicables aux activités professionnelles. Les auto-entrepreneurs, également appelés micro-entrepreneurs, peuvent être concernés par cette taxe, même lorsque l’activité s’exerce à domicile. Comprendre son fonctionnement permet d’anticiper son impact financier et d’éviter les erreurs déclaratives lors des premières années d’activité.

Une taxe locale liée à l’activité professionnelle

La cotisation foncière des entreprises fait partie de la contribution économique territoriale (CET), un dispositif fiscal appliqué aux entreprises et aux travailleurs indépendants exerçant une activité non salariée. Elle est due dans la commune où l’activité professionnelle est exercée ou domiciliée.

Pour un micro-entrepreneur, l’assujettissement ne dépend pas du statut juridique mais de l’existence d’une activité professionnelle. Ainsi, même une auto-entreprise sans local commercial, installée au domicile du dirigeant, peut être concernée par cette taxe locale.

La CFE repose sur la valeur locative des biens immobiliers utilisés pour l’activité professionnelle. Lorsque l’entrepreneur ne dispose pas de locaux spécifiques, l’administration fiscale applique une base minimale d’imposition, fixée par la commune ou l’établissement public de coopération intercommunale.

Le montant final varie donc selon plusieurs paramètres : la localisation de l’entreprise, la base minimale décidée par la collectivité et la situation de l’activité.

Les cas où l’auto-entrepreneur doit payer la CFE

Le principe général prévoit que toute activité professionnelle non salariée exercée en France entraîne l’assujettissement à la CFE. Toutefois, plusieurs règles spécifiques encadrent l’application de cet impôt pour les micro-entrepreneurs.

Première année d’activité : exonération automatique

Lors de la première année civile de création de l’auto-entreprise, aucune CFE n’est due. Cette exonération s’applique automatiquement, quelle que soit la nature de l’activité exercée.

L’entrepreneur doit néanmoins effectuer une déclaration initiale de CFE auprès de l’administration fiscale afin que les services fiscaux puissent identifier l’activité et déterminer les modalités d’imposition futures.

Activité exercée au domicile

Une activité professionnelle exercée au domicile personnel n’entraîne pas systématiquement une exonération. La CFE reste applicable si l’activité est considérée comme professionnelle et régulière.

Dans cette situation, l’administration utilise généralement la base minimale d’imposition, puisqu’aucun local commercial dédié n’est utilisé.

Montant basé sur une base minimale

Lorsque l’entreprise ne dispose pas de locaux professionnels imposables, la commune applique une base minimale de CFE. Celle-ci dépend du chiffre d’affaires réalisé par l’entreprise.

Les collectivités locales fixent chaque année les montants applicables dans leur territoire, ce qui explique les différences parfois importantes entre communes.

Exonérations liées au chiffre d’affaires

Les micro-entrepreneurs dont le chiffre d’affaires annuel n’excède pas 5 000 euros bénéficient d’une exonération permanente de CFE. Cette mesure concerne les activités générant un volume d’affaires très faible.

Dans ce cas, l’entrepreneur reste identifié fiscalement mais aucune cotisation n’est réclamée.

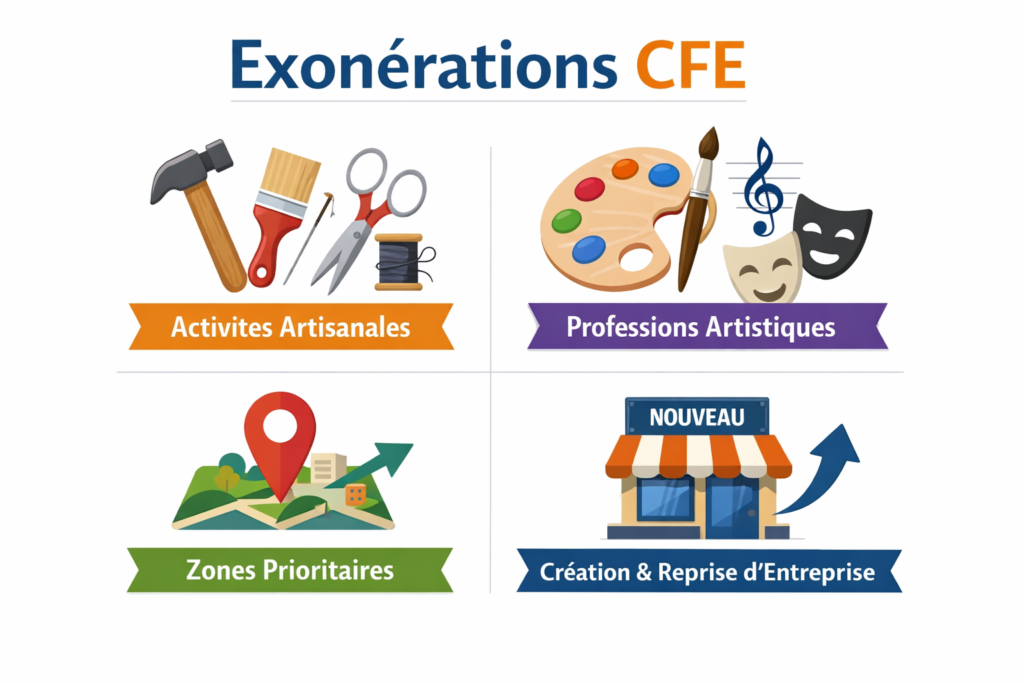

Activités et situations pouvant bénéficier d’exonérations

Plusieurs dispositifs fiscaux prévoient des exonérations temporaires ou permanentes de CFE, selon la nature de l’activité ou la localisation de l’entreprise.

Activités artisanales

Certaines activités artisanales exercées sans spéculation commerciale peuvent bénéficier d’une exonération, notamment lorsque le travail manuel représente la part essentielle de l’activité.

Professions artistiques

Les artistes auteurs, créateurs d’œuvres originales ou certaines activités artistiques disposent de régimes fiscaux spécifiques qui peuvent exclure la CFE.

Entreprises implantées dans certaines zones

Des dispositifs d’aménagement du territoire prévoient des exonérations pour les entreprises installées dans des zones de revitalisation rurale ou dans certaines zones prioritaires. Ces mesures visent à encourager l’activité économique locale.

Création ou reprise d’entreprise

Dans certains cas, la création ou reprise d’entreprise peut ouvrir droit à des exonérations temporaires décidées par les collectivités territoriales.

Déclaration et paiement de la CFE pour un micro-entrepreneur

Même lorsque la première année est exonérée, l’auto-entrepreneur doit transmettre une déclaration initiale de cotisation foncière des entreprises. Cette formalité permet à l’administration de déterminer la base d’imposition future.

La CFE est ensuite calculée et mise en recouvrement par l’administration fiscale, puis payable en ligne via l’espace professionnel du contribuable.

L’avis d’imposition est généralement disponible à l’automne et le paiement intervient en décembre de chaque année. Lorsque le montant dépasse un certain seuil, un acompte peut être demandé en cours d’année.

Pour un dirigeant d’auto-entreprise, la CFE représente donc une charge fiscale locale à anticiper, dont le montant dépend principalement de la localisation de l’activité et du niveau de chiffre d’affaires déclaré.

Lire également : Création d’auto-entreprise : démarches, conditions et fonctionnement du statut